Boanerges Ramos Freire e Herman Molina

Presidente e Consultor sênior associado

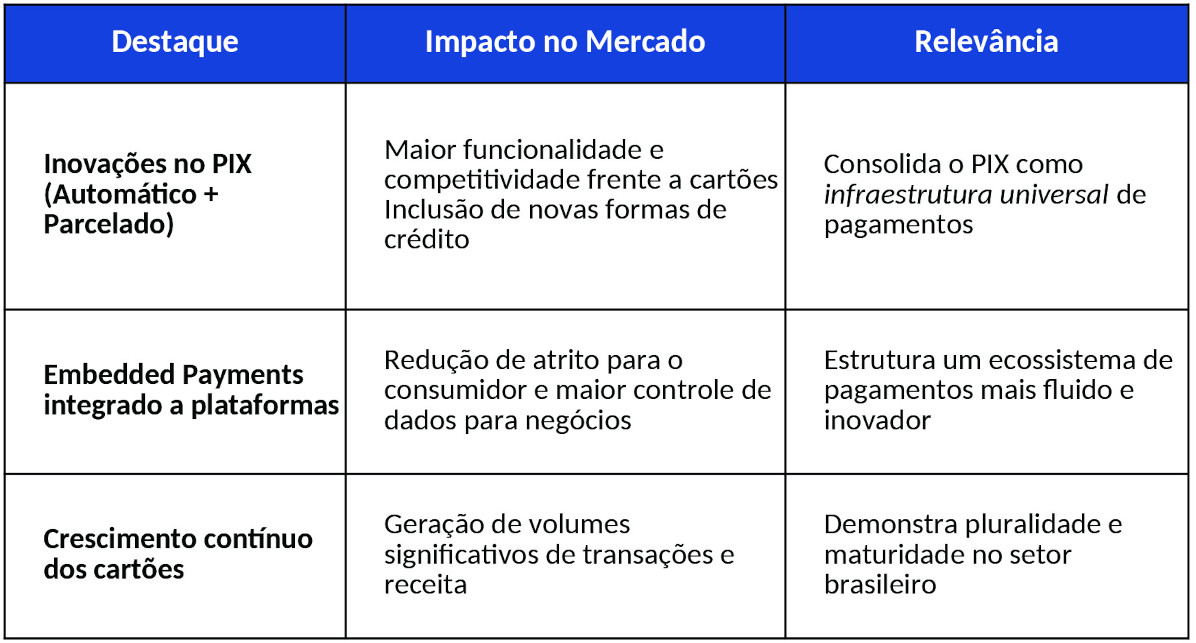

Fatos Relevantes de 2025

Em 2025, o mercado brasileiro de meios eletrônicos de pagamento foi marcado pela consolidação do Pix como principal trilho de pagamentos dos Brasileiros. Houve um avanço na sua estruturação com os lançamentos do Pix por Aproximação e do Pix Automático e o avanço do Pix Parcelado.

1. Evolução Estrutural do Pix — Pix Automático e Pix Parcelado

O sistema de pagamentos instantâneos do Banco Central continuou inovando em 2025, seguindo sua agenda evolutiva, com algumas grandes novidades:

Pix por Aproximação

- Disponibilizado de forma escalonada ao longo de 2024 e ampliado em 2025, ele permite realizar pagamentos apenas aproximando o celular ou outro dispositivo habilitado (NFC) da maquininha ou terminal do comerciante, sem necessidade de ler QR Code ou digitar chave.

- O Pix por aproximação traz benefícios importantes para o mercado:

- Agiliza significativamente a experiência no ponto de venda físico, reduzindo filas e tempo de checkout, aproximando o Pix da experiência do cartão contactless.

- Diminui fricções operacionais, aumentando a taxa de sucesso das transações.

- Amplia o uso do Pix em ambientes de alto giro (ex. transporte, fast food), onde velocidade é fator crítico.

- Reduz custos de aceitação para o comerciante, mantendo as vantagens do Pix frente aos cartões (menor MDR e liquidação imediata).

- Reforça o Pix como substituto funcional do dinheiro e do cartão de débito no varejo presencial.

Pix Automático

- Lançado em junho de 2025, o Pix Automático permite autorizar pagamentos recorrentes (assinaturas, contas de consumo, mensalidades) com uma única autorização e execução automática após essa autorização. Similar ao débito automático, mas em tempo real.

- Essa modalidade de pagamento instantâneo introduz aspectos relevantes para o mercado de Meios de Pagamento:

- Facilita o recebimento de empresas e serviços tornando a receita mais previsível.

- Reduz inadimplência e atraso em pagamentos rotineiros.

- Torna o sistema Pix ainda mais competitivo frente a métodos tradicionais como débito automático e cartões.

Pix Parcelado (ou “Pix com BNPL / BNPL integrado”)

- Oferecido atualmente por algumas instituições financeiras de forma não padronizada (Itaú, Bradesco, PicPay, Nubank etc.) e com lançamento oficial adiado pelo BCB, ainda sem previsão de data.

- Existem debates entre as instituições financeiras e o BCB sobre a trilha de pagamento a ser utilizada por essa modalidade (trilha do cartão vs. trilha do Pix).

- De qualquer maneira ele já traz benefícios importantes para o mercado:

- Permite que consumidores dividam compras em parcelas sem depender exclusivamente de cartões de crédito.

- Fornece liquidez imediata ao comerciante (recebe à vista).

- Pode aumentar a inclusão financeira ao oferecer crédito para consumidores sem cartão tradicional.

- Impacta diretamente o comércio eletrônico e varejo físico, disputando espaço com cartões de crédito.

MED 2.0 (Mecanismo Especial de Devolução)

- O MED foi instituído originalmente em 2021 para permitir que vítimas de fraudes no Pix solicitassem a devolução dos valores transferidos por engano ou extorsão.

- A versão original tinha limitações significativas — principalmente porque só permitia rastrear e bloquear o valor na primeira conta que recebeu o dinheiro, o que muitas vezes tornava impossível recuperar o montante quando os golpistas rapidamente redistribuíam o dinheiro para várias contas.

- MED 2.0, que começou a ser implementado em 2025, se tornará obrigatório para todos os participantes do Pix a partir de fevereiro de 2026 e resolve essa fragilidade ao…

- Permitir rastreamento em cadeia dos valores desviados, seguindo o “caminho” do dinheiro por até vários níveis de contas após a fraude.

- Bloquear e identificar recursos em contas sucessivas que tenham recebido o valor, dificultando a triangulação usada por criminosos.

- Tornar o processo mais simples para o usuário, incluindo a possibilidade de contestar diretamente pelo aplicativo do banco.

- Padronizar e integrar melhor as instituições financeiras participantes do Pix.

Impacto geral no mercado de Meios Eletrônicos de Pagamento

Pix deixou de ser um mero canal de transferências instantâneas para se tornar uma infraestrutura de pagamento completa, com ferramentas que suportam cobrança recorrente e crédito parcelado. Isso reforça sua liderança no Brasil e acelera a digitalização de fluxos de pagamento.

2. Expansão do Mercado de Embedded Payments e Finanças Integradas

Um dos movimentos mais estratégicos no setor de Meios de Pagamento foi o avanço dos chamados pagamentos embarcados (embedded payments) — ou seja, soluções de pagamento integradas diretamente em plataformas digitais e super apps:

Empresas e plataformas como iFood, Rappi, Mercado Livre/Mercado Pago e 99 ampliaram suas ofertas de pagamento e crédito dentro dos seus próprios apps, usando APIs e Pix para reduzir atrito na jornada de compra.

Para essas empresas os efeitos da adoção dos pagamentos embutidos são muito relevantes:

- Pagamento deixa de ser só uma etapa final da compra e passa a ser integrado ao fluxo da compra (checkout embarcado).

- Há maior controle de dados e relacionamento direto com o cliente.

- Potencial ampliação na oferta de outros serviços financeiros aproveitando a jornada de compra e o relacionamento com os clientes.

- Bancos e fintechs com infraestrutura aberta se tornam provedores de serviços para terceiros (BaaS – Banking as a Service).

Para o mercado de Meios Eletrônicos de Pagamento os impactos também são muito importantes:

- Maior concorrência para adquirentes tradicionais e bandeiras de cartões.

- Aumento da eficiência de pagamento e redução de custos para comerciantes.

- Abertura de um novo ecossistema de serviços financeiros dentro de plataformas digitais, acelerando a inclusão financeira e inovação em crédito integrado.

3. Crescimento e Consolidação dos Cartões

Embora o Pix seja protagonista, os cartões continuaram crescendo fortemente em 2025. No terceiro trimestre de 2025, transações com cartões somaram R$ 1,1 trilhão, com crescimento de 10,5 % em relação ao mesmo período de 2024. Os cartões de crédito puxaram essa taxa, com crescimento de 15,2%, já os cartões de débito “andaram de lado” nesse período, com crescimento nominal muito próximo de zero, ou seja, caindo em termos reais, sob o impacto da concorrência do Pix.

Esse fato confirma que…

- Cartão de crédito ainda é crucial no mix de pagamentos, especialmente em compras maiores e no crédito parcelado tradicional (sem juros).

- Há coexistência de métodos, com consumidores optando por soluções de conveniência e crédito flexível.

Principais impactos para o setor:

- Expansão de volumes de transação e receita para emissores de cartões, facilitadores de pagamento e adquirentes.

- Sustentação do crescimento do e-commerce e do consumo digital.

- Complementaridade com meios instantâneos (como Pix), evidenciando que o mercado evolui principalmente em pluralidade de métodos, não obrigatoriamente em substituição de meios de pagamento.

Quadro síntese dos principais impactos desses destaques em 2025

Conclusão

Esses destaques de 2025 reorganizaram profundamente a lógica de pagamento e monetização no Brasil. Eles…

- Democratizaram o acesso a pagamentos e crédito;

- Deslocaram poder dos intermediários tradicionais;

- Transformaram pagamento em infraestrutura estratégica de negócio.

Hoje, quem controla a experiência de pagamento tem um poder extremamente relevante sobre o cliente — e isso redefiniu o jogo para todos os setores.

A Boanerges & Cia Consultoria em 2025/26

Nossa atividade de consultoria especializada em serviços financeiros envolve vários desafios e oportunidades. Devemos equilibrar passado, presente e futuro. Saber em profundidade o histórico do que nos trouxe até aqui, estar sempre muito bem atualizados sobre o que está acontecendo nesse segmento, ao mesmo tempo em que temos que ter um olhar prospectivo sobre as tendências e configurações do futuro próximo e mais além. Mas não basta conhecer o cenário externo, suas oportunidades e desafios. É preciso trazer para a realidade de cada cliente de modo a ajudá-lo a se situar e entender os impactos e possibilidades que o entorno tem no seu negócio. E, assim, apoiá-lo no processo de tomada de decisão, seja ela tática ou estratégica. Onde estou? Para onde eu vou? E como fazê-lo? E não para por aí. Após decidir com conhecimento e consciência é preciso avançar e implantar, fazer acontecer, transformar as decisões em ações que gerem resultados relevantes desejados. O que leva a uma fase de avaliação de efeitos e ajustes, de tal forma que se atinja todo o potencial possível. E isso é um ciclo contínuo.

Tudo isso pode parecer um processo apenas racional envolvendo uma sequência de ações de tomada de decisão, ação, mensuração e gestão. Mas a realidade é muito mais complexa que isso. Muitos fatores podem se interpor no caminho e a necessidade de ser flexível e adaptável é uma constante.

Algo que é essencial e se destaca em toda essa atividade é a atitude e a vontade de aprender, de não achar que já sabe, de ser humilde diante da realidade, de ouvir, ver e auscultar atentamente os sinais dos fatos e dados que a envolvem. É a postura do “eterno aprendiz”. Que é contratado para ajudar a resolver questões e desafios e porque tem experiência, visão e reputação, mas que é humilde e disposto a aprender e compartilhar. Que desenvolve sua atividade em conjunto e em sinergia com o cliente.

Nesse sentido, 2025 foi um ano de enormes aprendizados. Pela dor e pelo prazer. Muitos temas novos e atualizações contínuas de temas já tradicionais, novas posturas e demandas dos prospects, clientes e parceiros. Grandes oportunidades de repensar práticas, padrões, metodologias, processos, posturas etc. Aprendemos muito com o cenário em aceleração constante de mudanças, envolvendo regulação, tecnologia, processos, atitudes dos consumidores finais e dos clientes de serviços de consultoria.

E entramos em 2026 nesse espírito de continuar aprendendo sempre. Para sermos capazes de transformar a realidade do cliente, a nossa e nos transformarmos ao longo do processo. Essa é a razão de ser da Boanerges & Cia e de seus associados. E esperamos completar mais um ciclo vitorioso nessa nossa história, que esse ano completará 25 anos de existência. Querendo aprender mais e gerar mais valor.

Assimetria Regulatória

A assimetria regulatória entre bancos tradicionais e fintechs no Brasil é um tema central para entender como a concorrência se desenvolve tanto no setor financeiro como no de meios de pagamento. Para esta avaliação, consideramos os enquadramentos regulatórios aplicáveis, impactos tributários, assimetrias existentes e propostas de ajuste para promover uma competição mais equilibrada.

1. Contexto regulatório atual

Regimes regulatórios distintos

No Brasil, diferentes tipos de instituições financeiras e de tecnologia financeira são regulamentados por órgãos diferentes e sob regimes variados:

- Bancos tradicionais são regulados principalmente pelo Banco Central do Brasil (BCB) e estão sujeitos a uma ampla gama de regras pruden-

ciais (capital, liquidez, governança, controles internos etc.) e de proteção aos consumidores. - Fintechs, por outro lado, podem operar sob várias estruturas legais:

- Instituições de Pagamento (IPs) — regulamentadas pelo BCB com base na Lei nº 12.865/2013, focadas em serviços de pagamento e contas de pagamento.

- Sociedades de Crédito Direto (SCD) e Sociedades de Empréstimo entre Pessoas (SEP) — autorizadas pelo BCB para atividades ligadas ao crédito, com regras próprias.

- Fintechs de valores mobiliários regulamentadas pela CVM – Comissão de Valores Mobiliários (exchanges, crowdfundings, tokenizações).

- Insurtechs sob supervisão da SUSEP – Superintendência de Segu-

ros Privados.

Essa diversidade normativa significa que nem todas as fintechs estão sob o mesmo escopo regulatório dos bancos — nem nas exigências de capital, nem nas obrigações de supervisão contínua.

Evolução recente: redução de gaps

Nos últimos anos, o Banco Central tem buscado reduzir assimetrias:

- Harmonização de exigências de governança, riscos e controles para instituições financeiras e algumas fintechs maiores.

- Novas regras que exigem autorização prévia para todas as instituições de pagamento e limites de transação para aquelas sem autorização plena.

- Revisão de exigências de reporte e transparência.

Essas medidas visam fortalecer a segurança do sistema financeiro e mitigar riscos de lavagem de dinheiro, fraude e crimes financeiros — áreas tradicionalmente mais protegidas em operações de bancos.

2. Principais assimetrias regulatórias e tributárias

Requisitos de capital e prudência

- Os bancos são classificados em segmentos regulatórios com exigências de capital e liquidez proporcionais ao seu risco sistêmico.

- Muitas fintechs, especialmente IPs menores, podem operar com menores exigências de patrimônio mínimo e controles mais simplificados, o que reduz seus custos regulatórios frente a bancos tradicionais.

- Essa diferença motivou ações recentes do BCB para diminuição de riscos sistêmicos, levando o BCB a elevar as exigências de capital mínimo para todas as fintechs.

Tributação

Discute-se no Brasil as diferenças na carga tributária que impactam bancos e fintechs:

- Segundo levantamento da Febraban, bancos tradicionais enfrentam alíquotas mais elevadas de Contribuição Social sobre o Lucro Líquido (CSLL) e de Imposto de Renda Pessoa Jurídica (IRPJ), enquanto fintechs de pagamentos e outras instituições não bancárias estariam em faixas menores, o que pode estabelecer vantagens competitivas.

- A Febraban argumenta que essa diferença pode gerar distorções de concorrência se as atividades forem equivalentes — sugerindo que a tributação deveria incidir sobre a atividade econômica e não sobre a figura jurídica.

Reporting e compliance

Até recentemente, havia lacunas em requisitos de reporte de transações para fintechs, em comparação a bancos (por exemplo, no sistema e-Financeira). Em 2025, a Receita Federal alinhou fintechs a obrigações similares às dos bancos para efeito de reporte fiscal.

3. Impactos da assimetria sobre o mercado

Competição e inovação

Prós do regime mais flexível às fintechs:

- Permite entrada mais rápida de novos entrantes.

- Reduz barreiras de capital e aumenta a inclusão financeira e competição, especialmente em meios de pagamento e crédito digital.

- Promove inovação, redução de custos e serviços mais ágeis para consumidores.

Contras:

- Pode gerar riscos de governança e controles insuficientes.

- Pode criar vantagem competitiva que alguns bancos consideram “desleal” quando comparada às regras robustas que eles enfrentam.

Risco sistêmico e segurança

O histórico de eventos (como usos de contas para atividades ilícitas) reforça a necessidade de supervisionar fintechs de forma mais próxima quando estas atingem escala ou se conectam ao sistema financeiro mais amplo (incluindo infraestrutura de pagamentos, como o Pix).

4. Ajustes que podem ser necessários para um campo de jogo mais equilibrado

Com base nas assimetrias identificadas, os seguintes ajustes podem contribuir para uma competição mais equilibrada:

Harmonização regulatória proporcional

- Requisitos prudenciais escalonados com base no risco e porte: fintechs de grande porte e que operam serviços próximos aos bancos (contas de pagamento de alto volume, crédito, liquidez, etc.) deveriam enfrentar exigências prudenciais mais próximas das dos bancos, proporcionalmente ao risco que geram.

- Regras claras para o uso de infraestrutura crítica, como o Pix ou outros sistemas de liquidação central, para evitar riscos de segurança e operacionais.

Ajustes tributários

- Reavaliar o tratamento tributário para alinhar atividades equivalentes: se fintechs e bancos oferecem serviços substancialmente similares, a tributação por atividade econômica — independendo da forma jurídica — pode reduzir distorções.

- Eventuais incentivos fiscais para inovação e inclusão financeira devem ser calibrados para não criar vantagens competitivas artificiais.

Transparência, governança e reporte

- Continuar a uniformizar obrigações de reporte (ex.: e-Financeira, COAF, SCR) para igualar a transparência, mitigando usos indevidos e reforçando o compliance.

- Incentivar práticas de governança corporativa e gestão de risco em todas as instituições com impactos sistêmicos crescentes.

Regulação “por função” e não apenas pela forma jurídica

- Criar normas que enfatizem “o que a entidade faz” (tipo de serviço) em vez de “quem ela é” (banco ou fintech) — alinhando incentivos e supervisão à função econômica efetivamente desempenhada no sistema financeiro.

5. Conclusão

Embora avanços regulatórios tenham diminuído algumas assimetrias entre bancos e fintechs no Brasil, ainda existe diferenciação significativa, especialmente em exigências prudenciais, tributação e reporte. Uma competição equilibrada exige:

- Regras prudenciais proporcionais ao risco, independentemente do tipo

de instituição. - Tributação alinhada à atividade econômica realizada.

- Transparência e supervisão uniforme quando fintechs alcançam escala ou impacto sistêmico.

- Uma abordagem regulatória que favoreça tanto inovação quanto estabilidade e proteção ao consumidor.

Esses ajustes podem sustentar um ambiente competitivo e sustentável no setor financeiro, promovendo inclusão sem sacrificar a segurança e a confiança no sistema.

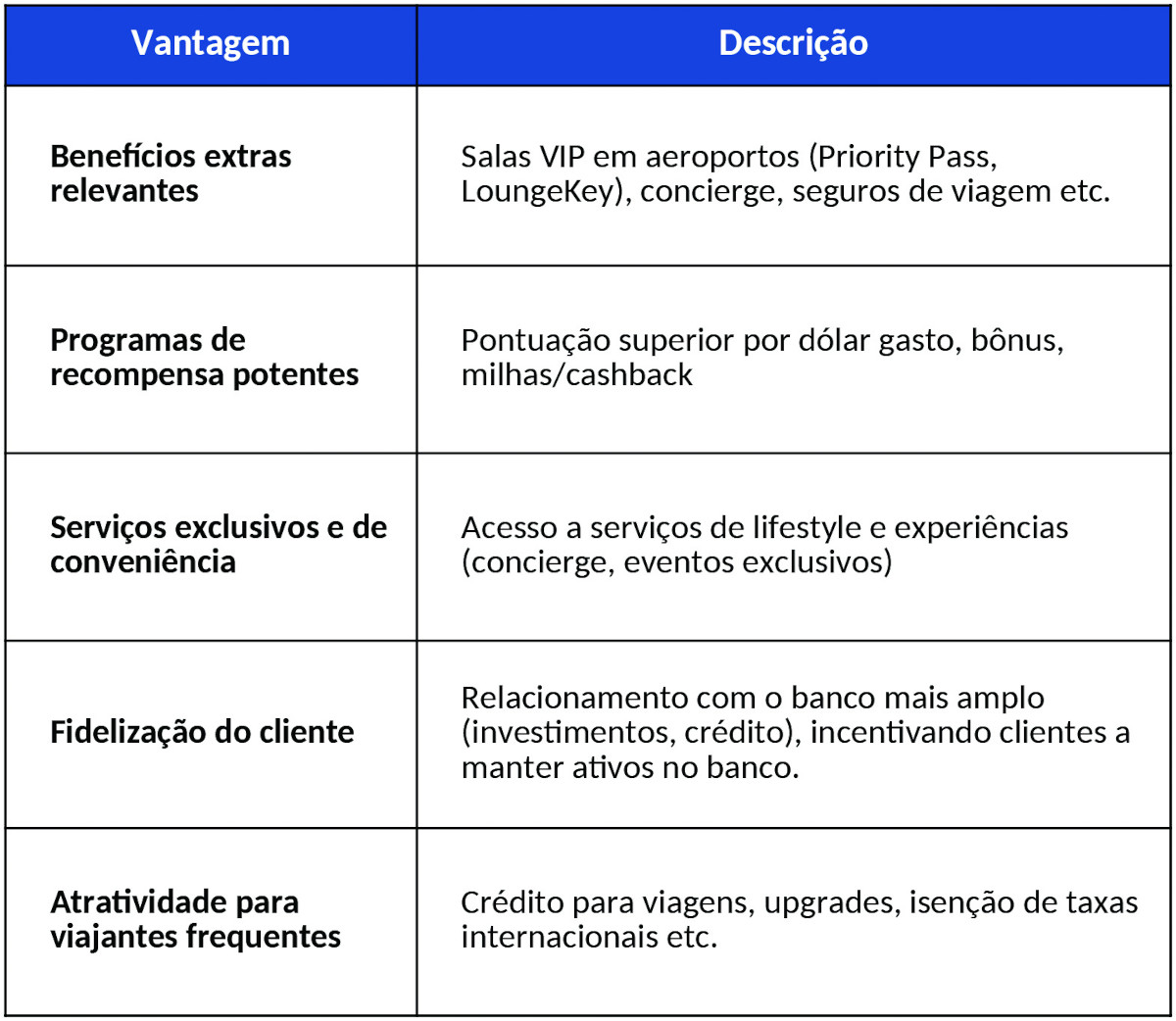

Cartões para a Alta Renda

As instituições “viabilizam” cartões de alta renda porque eles funcionam como ferramentas importantes de aquisição e retenção dos clientes mais lucrativos, que concentram vários serviços financeiros (investimentos, câmbio, crédito, seguros etc.) em uma mesma instituição. Boa parte do custo dos benefícios é negociada/terceirizada com bandeiras, lounges e parceiros, e/ou compensada por receita de anuidade, maiores gastos no cartão e cross-sell de produtos financeiros.

Olhando para o futuro, a tendência mais provável é de continuidade, mas com ajustes: cartões menos “ilimitados”/”irrestritos” e mais segmentação por perfil e uso. O mercado ficou mais concorrido e as jornadas e experiências (ex.: salas VIP lotadas) pressionam o modelo atual.

1. Por que os bancos estão investindo tanto em cartões de alta renda?

Os cartões premium voltados a clientes de alta renda (como Visa Infinite, Mastercard Black, American Express Centurion e equivalentes no Brasil) e, mais recentemente, os lançamentos de cartões “super premium” (como Visa Privilege e Mastercard World Legend) não são apenas “presentes bonitos”: eles representam um segmento estratégico do negócio financeiro.

Os principais fatores que viabilizam esses produtos são:

Rentabilidade e fidelização

- Taxas altas (anuidade) geram receita garantida — e quanto mais diferenciados os benefícios, mais dispostos a pagar ficam os clientes. Alguns emissores já aumentaram taxas para oferecer benefícios diferenciados em valores substanciais, mantendo a atratividade para quem pode pagar mais sem pesar no orçamento.

- Clientes de alta renda tendem a gastar mais e pagar em dia, o que reduz riscos de inadimplência e impulsionam as receitas relacionadas com os cartões.

Relacionamento e cross-selling

- Cartões premium frequentemente fazem parte de um ecossistema maior de serviços (contas diferenciadas, investimentos, crédito, seguros, concierge pessoal, etc.), incentivando os clientes a manter seus ativos e movimentações dentro do banco.

Parcerias e taxa de intercâmbio

- Bancos e emissores recebem taxas dos parceiros de milhagem, programas de fidelidade e redes de benefícios (ex.: LoungeKey, Priority Pass), que ajudam a subsidiar o custo dos benefícios proporcionados aos clientes.

- Por vezes, parte da receita vem diretamente dos programas de pontos e milhas — quanto mais o cliente gasta, mais valor ele traz ao ecossistema do banco.

Competição pelo cliente principal

- Nos últimos anos, instituições tradicionais e digitais (como C6 Bank, XP, Nubank) vêm intensificando seus lançamentos e criando melhorias de produtos premium para captar clientes que concentram grandes volumes de gastos e investimentos em um único banco.

2. Tendência de mercado: continuidade com restrições

Uma análise dos movimentos recentes mostra que haverá uma continuidade no lançamento de cartões para alta renda, mas devemos observar uma tendência de maior controle e segmentação.

Continuidade com intensificação seletiva

- Movimento tende a continuar porque é uma disputa por clientes de maior valor, e as instituições seguem usando VIP/experiências como mecanismo de retenção.

- Ao mesmo tempo, a evidência de mercado mostra muitos cartões condicionando isenção e acesso a salas a regras (gastos, investimentos, número de convidados), o que aponta para “crescer com controle”.

Menos “ilimitado para todos”, maior segmentação

- Ofertas muito generosas (ex.: múltiplos programas e convidados), costumam estar restritas a nichos (Private, patamares altos de investimento, cartões ultra exclusivos) ou acompanhadas de anuidade relevante e altos níveis de consumo.

- Ampliação deve ocorrer mais na forma de camadas (mass premium -> alta renda -> private) do que como benefício irrestrito generalizado.

3. Prós dos cartões de alta renda

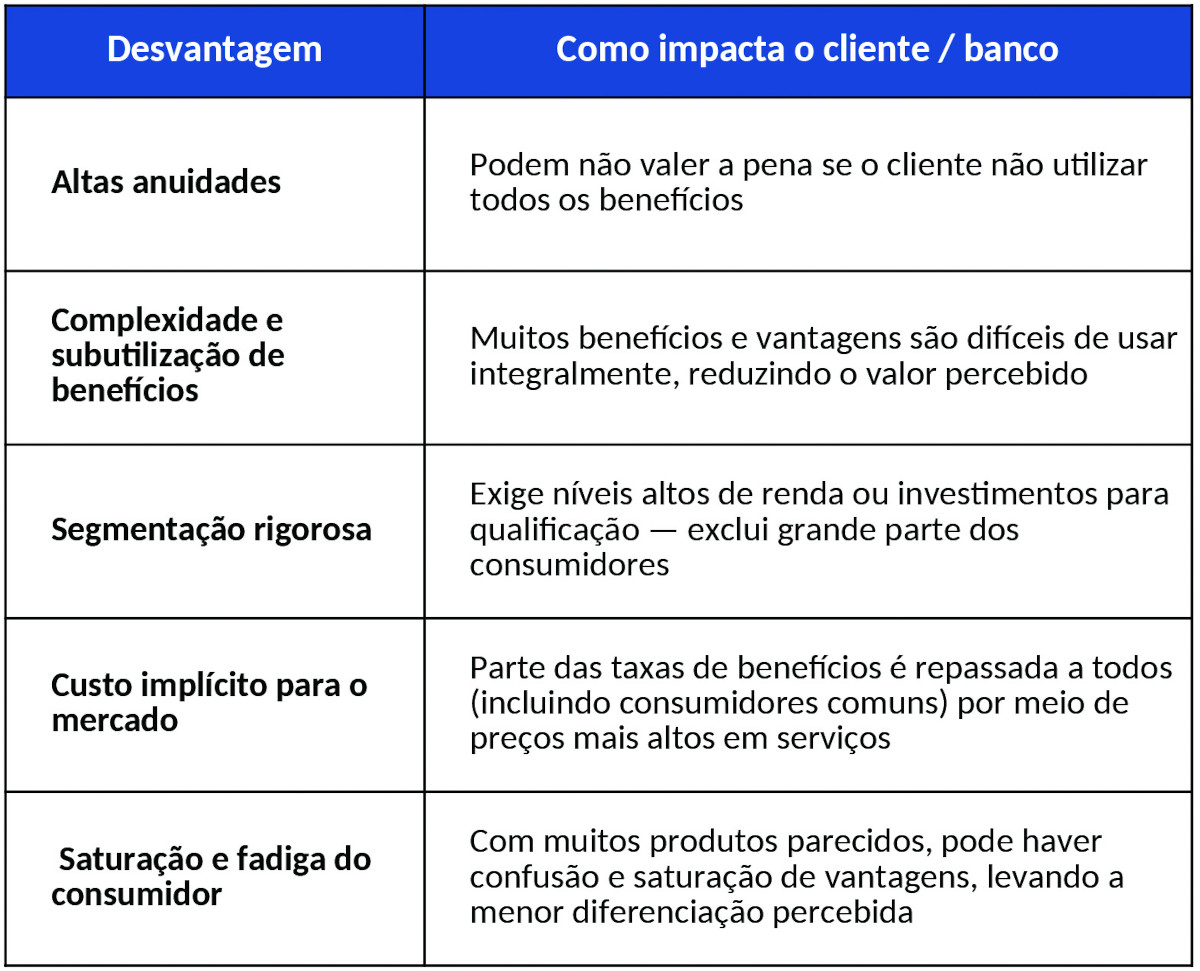

4. Contras / riscos a considerar

Inteligência Artificial

A IA já entrega ganhos claros de eficiência, aplicada como ferramenta de eficiência operacional (redução de custo, automação, compliance), mas ainda está subaproveitada em frentes “de receita” e “de risco”, que exigem decisão em tempo real, coordenação entre áreas, melhor uso de dados (incluindo Open Finance), como motor de diferenciação competitiva ou redesenho do modelo de negócios.

1. Crédito e risco: além do score tradicional

Uso atual (limitado)

- Modelos de score ainda baseados em bureau de crédito, renda declarada e histórico transacional básico.

- IA usada principalmente para calibrar modelos existentes, não para reinventá-los.

Potencial ainda pouco explorado

- Crédito contextual e dinâmico, ajustado em tempo real através de padrões de consumo por geolocalização, ciclo de vida do cliente (ex.: recém-empreendedor, informalidade) e por dados comportamentais de uso de meios de pagamento (parcelamento, ticket médio, recorrência).

- Limites de crédito adaptativos, variando conforme sazonalidade, fluxo de caixa esperado e eventos externos (ex.: datas comerciais, variações macroeconômicas).

Barreira principal

- Governança de modelos, explicabilidade (XAI) e receio regulatório.

2. Precificação inteligente de produtos financeiros

Uso atual

- Precificação baseada em faixas fixas de risco e segmentos amplos (varejo, alta renda, PJ).

- Pouca personalização real de taxas, spreads ou tarifas.

O que a IA poderia fazer

- Preço individualizado por cliente e momento, considerando elasticidade de demanda, probabilidade de churn, custo marginal de capital e funding, combinação de dados transacionais e dados de Open Finance (com o devido consentimento).

- Simulação contínua de cenários via intervenção preventiva antes da inadimplência, taxas que maximizam margem vs. retenção e melhor momento para a oferta de renegociação automática.

Impacto potencial

- Aumento de ROE (Retorno sobre o Patrimônio Líquido) e LTV (Life Time Value) sem elevar inadimplência.

3. Prevenção a fraudes: do reativo ao preditivo

Uso atual

- Modelos reativos que bloqueiam transações após padrões conhecidos e dependem de regras estáticas + machine learning supervisionado.

Lacunas relevantes

- Fraudes emergentes e inéditas (vistas pela primeira vez) ainda passam.

- Foco excessivo em transação isolada, não no comportamento ao longo do tempo.

Aplicações ainda pouco exploradas

- Modelos não supervisionados e autoaprendizado.

- Análise multimodal através de comportamento de digitação, padrões de navegação e sequência de ações antes do pagamento.

- Orquestração em tempo real entre bandeira, emissor e adquirente.

Gargalo estrutural

- Não compartilhamento de dados entre participantes do ecossistema, o que deveria ser um dos fundamentos de uma abordagem colaborativa para lidar com os fenômenos das fraudes.

4. Experiência do cliente e hiperpersonalização real

Uso atual

- Chatbots básicos, ofertas “personalizadas” por cluster amplo e jornadas ainda fragmentadas entre canais.

O que ainda falta

- IA como orquestradora da jornada completa, não apenas ponto de contato, antecipando necessidade antes da reclamação e ajustando linguagem, canal e timing automaticamente.

- Assistentes financeiros proativos, que alertam sobre risco de endividamento, sugerem troca de produto e otimizam parcelamentos e cashback.

Risco mal endereçado

- Receio de “excesso de personalização” vs. valor percebido pelo cliente.

5. Meios de pagamento: inteligência além da autorização

Situação atual

- IA aplicada principalmente em autorização, antifraude, conciliação

e backoffice.

Potencial inexplorado

- Roteamento inteligente de transações através da escolha do adquirente, bandeira ou trilha (Pix, débito, crédito) em tempo real, considerando custo, taxa de aprovação e latência.

- Otimização automática de taxas para lojistas ajustando MDR conforme perfil de risco e volume.

- Previsão de falhas sistêmicas antecipando quedas de autorização antes de afetar o cliente.

Desafio

- Infraestrutura legada e contratos rígidos com bandeiras e adquirentes.

6. Compliance, regulatório e gestão de capital

Uso atual

- Automação de relatórios e monitoramento básico de AML (Anti Money Laudering) e KYC (Know your Customer).

Onde a IA poderia ir além

- Compliance preditivo antecipando riscos regulatórios e simulando impacto de novas normas (ex.: capital, liquidez, open finance).

- Gestão dinâmica de capital regulatório para otimizar alocação de capital por produto e cliente e reduzir consumo de capital sem elevar risco sistêmico.

Fator limitante

- Cultura conservadora e dependência de processos manuais validados historicamente.

7. Estratégia e inovação: IA ainda fora do core decisório

Situação atual

- IA tem sido usada como ferramenta da área técnica, não da alta gestão.

- Decisões estratégicas seguem baseadas em estudos pontuais, experiência executiva e relatórios retrospectivos.

Potencial não explorado

- IA como “copiloto estratégico” simulando lançamentos de produtos e realizando testes de pricing, canais e propostas de valor.

- Análise contínua da concorrência e do ecossistema (bancos, fintechs, big techs, arranjos alternativos).

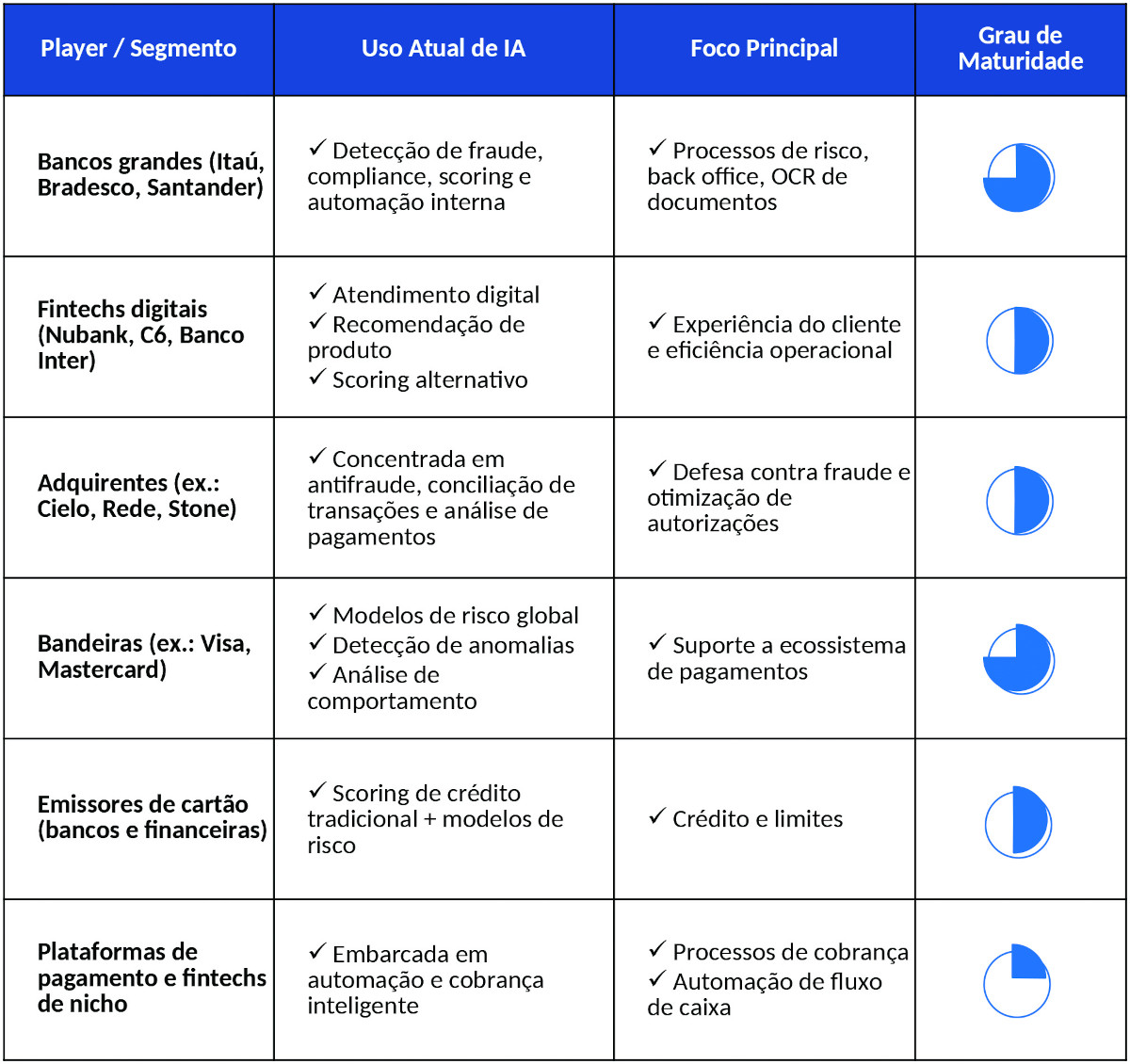

8. Maturidade em IA: Adquirentes vs. Bandeiras vs. Emissores

Estágios gerais de maturidade observados

Notas sobre o quadro acima:

- Bancos maiores e bandeiras globais estão usando IA além de eficiência, explorando inteligência preditiva e insights sistêmicos.

- Adquirentes tendem a focar IA em detecção de fraude transacional e roteamento inteligente — ainda não plenamente integrado à estratégia de pricing ou cross-sell.

- Emissores estão variando: bancos com licença bancária completa têm maior escopo de IA em crédito, enquanto instituições menores exploram casos mais pontuais.

- Fintechs pequenas estão acelerando IA em nichos (ex.: cobrança inteligente, compliance automatizado), mas ainda com recursos menores para IA avançada, comparados aos bancos maiores.

Conclusão

A IA no setor financeiro brasileiro ainda é majoritariamente incremental, não transformacional. Sua adoção no setor financeiro global já caminha para integração estratégica, com grandes bancos empregando IA transversalmente e construindo infraestruturas dedicadas.

No Brasil, embora haja adoção crescente — especialmente em automação, atendimento e detecção de fraude —, a expansão para estratégias preditivas, IA generativa e decisões de negócio ainda tem grande espaço para crescer. A evolução regulatória brasileira nesse campo ainda está em andamento e deve tornar o ambiente mais claro e seguro, facilitando adoção mais robusta e responsável no médio prazo.

Além disso, a competição (“copiar os melhores”) é um forte impulsionador na adoção das práticas mais destacadas.

Cartões de Benefícios

O Decreto 12.712/25, publicado em 12 de novembro de 2025, muda o “motor econômico” do setor de VA/VR no PAT (Programa de Alimentação do Trabalhador): reduz o poder de arranjos fechados (via interoperabilidade e abertura), limita preços (tetos de MDR e intercâmbio) e corta práticas comerciais (rebates/deságios e benefícios indiretos), o que pode ser lido como interferência direta em variáveis comerciais, mas também como modernização pró-concorrência e padronização de mercado.

Visão geral das principais mudanças do Decreto 12.712/25

O Decreto introduz uma série de mudanças no PAT que alteram profundamente a estrutura de funcionamento dos cartões de benefícios — com forte impacto nos modelos de negócio e nas relações contratuais entre os participantes do sistema.

Principais pontos

- Limites máximos para taxas cobradas

O MDR (Merchant Discount Rate): teto de 3,6 % sobre transações dos estabelecimentos.

A tarifa de intercâmbio: teto de 2 %, sem outras cobranças adicionais. Isso busca reduzir as taxas elevadas antes praticadas no setor, que frequentemente giravam em torno de 7 % ou mais. - Redução do prazo de repasse às lojas

O valor das transações deve ser repassado em até 15 dias corridos (antes podia levar cerca de 30 dias). - Interoperabilidade plena entre bandeiras

Em até 360 dias, todos os cartões do PAT deverão ser aceitos em qualquer maquininha credenciada, independentemente da bandeira ou operadora — acabando com os “arranjos fechados”. - Abertura de arranjos de pagamento

Arranjos com mais de 500 mil trabalhadores deverão migrar para um modelo de arranjo aberto, permitindo que mais instituições possam participar. - Proibição de práticas abusivas e deságios

Ficam vedados descontos, rebates ou ofertas que caracterizem vantagens artificiais fora das regras do PAT, preservando o foco alimentar do benefício.

Interferência direta ou modernização do modelo de negócios?

Existe um debate sobre se as mudanças configuram interferência direta do Estado no mercado ou se se tratam de modernização necessária. A resposta é: ambos.

Interferência direta

O decreto impõe limites e regras obrigatórias que mexem diretamente com a forma de remuneração e operação das empresas de benefícios:

- Teto de taxas: empresas não podem cobrar acima de um percentual pré-fixado, afetando imediatamente receitas e margens.

- Prazos de repasse obrigatórios: o fluxo de caixa das empresas de benefícios e credenciadoras muda, reduzindo o capital de giro resultante de longos prazos de liquidação.

- Obrigatoriedade de interoperabilidade e arranjos abertos: empresa alguma pode manter modelo fechado, limitando opções de controle vertical sobre a aceitação dos cartões.

Esses aspectos representam uma interferência direta no modo como o mercado vinha funcionando: regras criadas pelo Estado substituem práticas e contratos antes definidos entre as partes, incluindo limites de preço e padrões técnicos para forma de operação.

Modernização do modelo de negócios

Ao mesmo tempo, as mudanças trazem elementos de modernização que alinham o setor a padrões internacionais e a práticas mais competitivas:

- Interoperabilidade total amplia a aceitação e concorrência — similar ao que já ocorre com cartões de crédito e débito no varejo moderno.

- Arranjos abertos incentivam novos players a entrar no mercado, diminuindo barreiras de entrada e potencialmente trazendo inovação.

- Regras claras e fiscalização reduzem assimetrias de informação e disputas contratuais, trazendo maior segurança jurídica.

Neste aspecto, o decreto não só regula como também atualiza a infraestrutura e dinâmica de mercado, aproximando-a de modelos competitivos e menos concentrados.

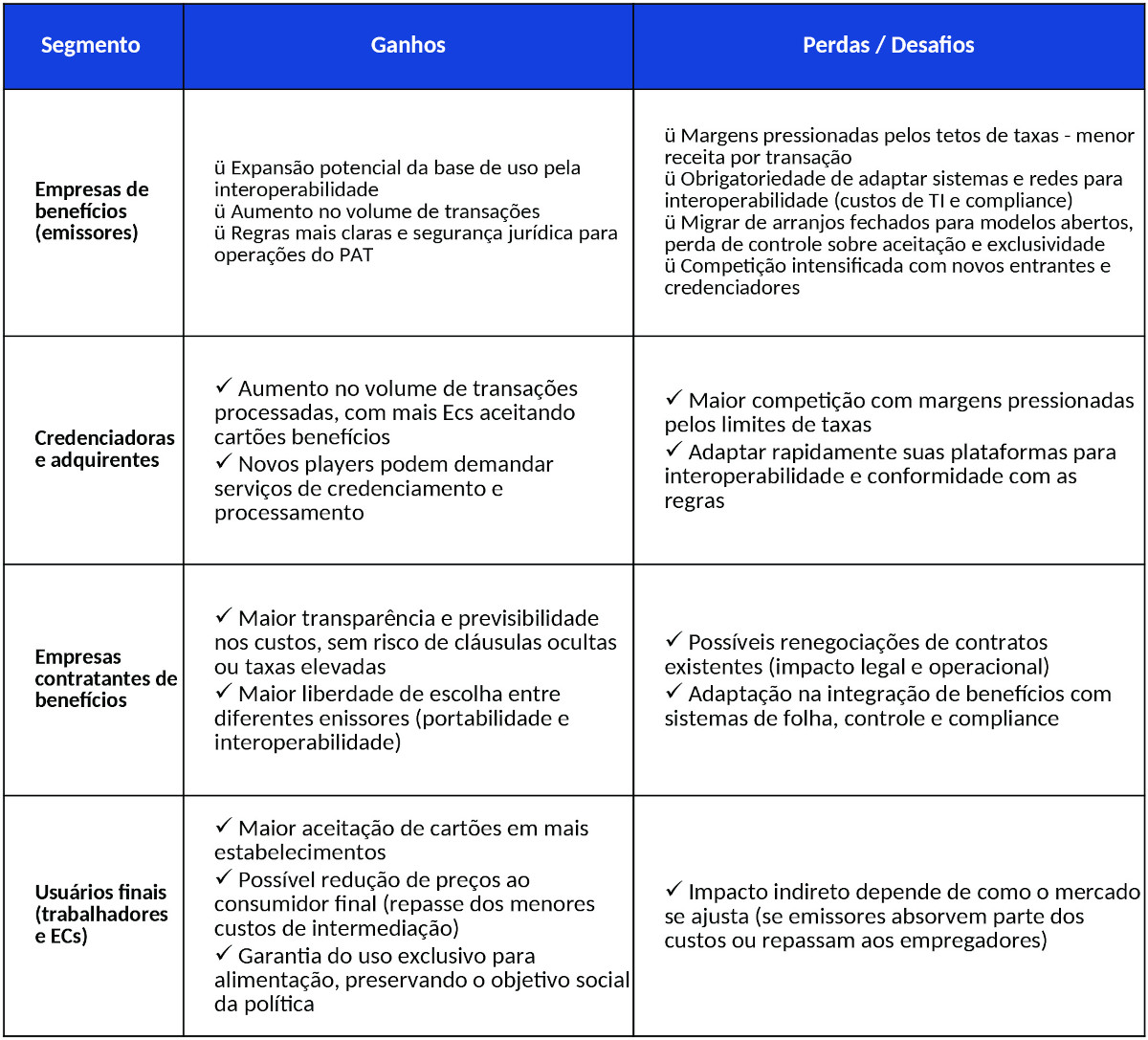

Impactos para cada participante no ecossistema

Notas sobre o quadro de impactos

- Grandes emissores tradicionais (como Alelo, VR e Ticket) podem ver margens reduzidas e sua vantagem de escala desafiada por competidores menores.

- Empresas que tradicionalmente capturam e processam os pagamentos de benefícios precisam se modernizar para manter participação de mercado.

- Em geral, as empresas contratantes ganham em competitividade e flexibilidade, com menor custo e risco contratual.

- A longo prazo, trabalhadores tendem a ganhar mais em liberdade de escolha e potencial aumento de valor real do benefício.

No geral, quem ganha e quem perde?

Ganhadores

- Estabelecimentos comerciais (restaurantes, mercados, padarias) — maior aceitação e redução de prazos de recebimento.

- Pequenos emissores e novos entrantes — acesso a mercado antes dominado pelos grandes.

- Empresas contratantes — custos e opções mais competitivos.

- Trabalhadores — maior liberdade de uso e aceitação dos benefícios.

Perdedores ou mais desafiados

- Emissores tradicionais com modelos fechados e margens elevadas — margens sob pressão.

- Operadores lentos na adaptação tecnológica e regulatória.

- Contratos antigos não compatíveis com novas exigências.

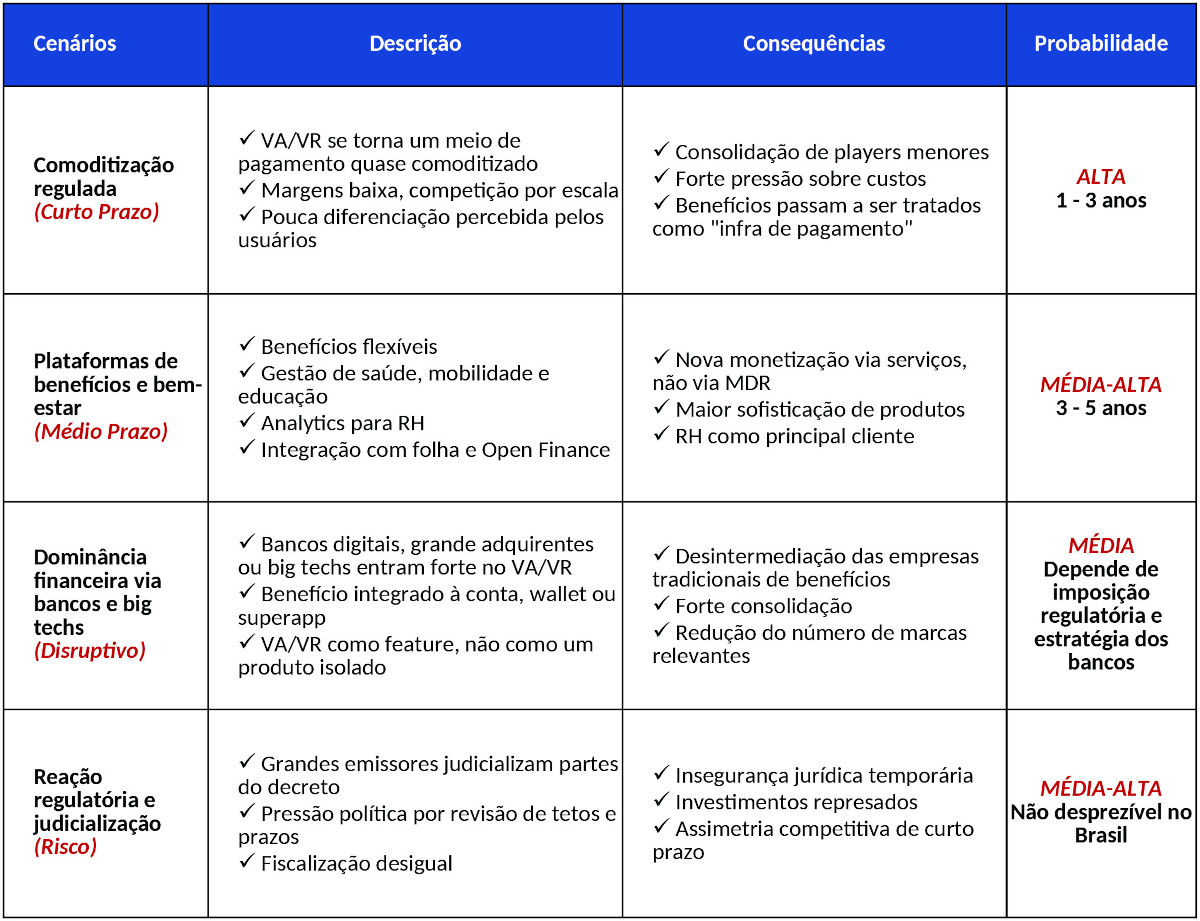

Potenciais cenários futuros de evolução do mercado

A evolução do mercado dependerá de como os emissores reagirão estrategicamente e de como o regulador irá fiscalizar.

Em síntese

O Decreto 12.712/25 representa uma clara interferência estatal nas regras de mercado, com limites, prazos e exigências obrigatórias. Ao mesmo tempo, ele moderniza o setor de benefícios, reduz a concentração de poder das grandes empresas, amplia a concorrência e aproxima o modelo de negócios do Brasil dos padrões de pagamentos interoperáveis globalmente.

Ele não destrói o mercado de cartões de benefícios, mas:

- Encerra um ciclo histórico baseado em rendas regulatórias implícitas;

- Transforma VA/VR em infraestrutura essencial, e não em produto especializado;

- Força uma mudança profunda de modelo mental das empresas de benefícios.

No novo equilíbrio:

- Margem deixa de ser o motor;

- Escala, tecnologia e serviços passam a ser o diferencial;

- O poder migra de emissores para usuários, varejo e empresas contratantes.

Open Finance

O Open Finance é, ao mesmo tempo, uma infraestrutura regulatória e um novo “sistema nervoso” do mercado financeiro. Ele muda a lógica de competição: sai o produto isolado, entra o relacionamento contínuo e contextualizado.

Ele ajuda a conquistar principalidade porque permite, com o devido consentimento, “ver o cliente inteiro” e atuar em momentos-chave (decisão, pagamento, crédito, outros serviços financeiros e recorrência), reduzindo fricção e aumentando a relevância da oferta e do serviço. No Brasil, o ecossistema é grande em infraestrutura e adesão, mas ainda está longe do uso pleno: hoje o patamar está em torno de 50%, e o uso próximo do pleno tende a acontecer em 3 a 5 anos, puxado pela maturidade das jornadas de pagamentos, qualidade de dados e casos de uso de alto valor.

Como o Open Finance viabiliza principalidade e engajamento

Principalidade não é “quem tem mais produtos”, mas quem:

- Se torna o ponto de decisão financeira do cliente,

- Antecipa necessidades,

- Oferece soluções completas, no momento certo, com menor fricção.

O Open Finance viabiliza isso por cinco alavancas estruturais:

- Visão financeira 360º (cliente como “plataforma”)

- Consolidação de contas, cartões, investimentos, crédito, seguros

e pagamentos. - Entendimento real de fluxo de renda, consumo, risco e liquidez.

- Sai o modelo “silos de produtos” e entra o orquestrador da vida financeira.

Quem melhor entende o cliente tende a se tornar seu hub finan-

ceiro primário. - Consolidação de contas, cartões, investimentos, crédito, seguros

- Personalização preditiva (e não reativa)

Com dados históricos e em tempo quase real:

- Ofertas pré-aprovadas e contextuais.

- Ajuste dinâmico de limites, parcelamentos, cashback, pontos.

- Detecção de eventos de vida: mudança de renda, estresse financeiro, oportunidades de cross-sell.

Engajamento passa a ser útil, não promocional.

- Redução drástica de fricção

- Onboarding mais rápido (KYC reaproveitado).

- Menos formulários, menos reentrada de dados.

- Crédito, investimentos e pagamentos mais “one-click”.

Fricção baixa = maior recorrência e menor churn.

- Competição por experiência, não por tarifa

- Commoditização de produtos financeiros.

- Diferenciação migra para UX (experiência do usuário), inteligência de dados e ecossistemas e parcerias.

A principalidade deixa de ser “herdada” e passa a ser conquistada diariamente.

- Integração natural com pagamentos

- Pagamento deixa de ser “meio” e vira fonte de dados e gatilho de decisão para financiamento e crédito dinâmico no ponto de venda / checkout, loyalty inteligente, split de pagamento, BNPL contextual e crédito.

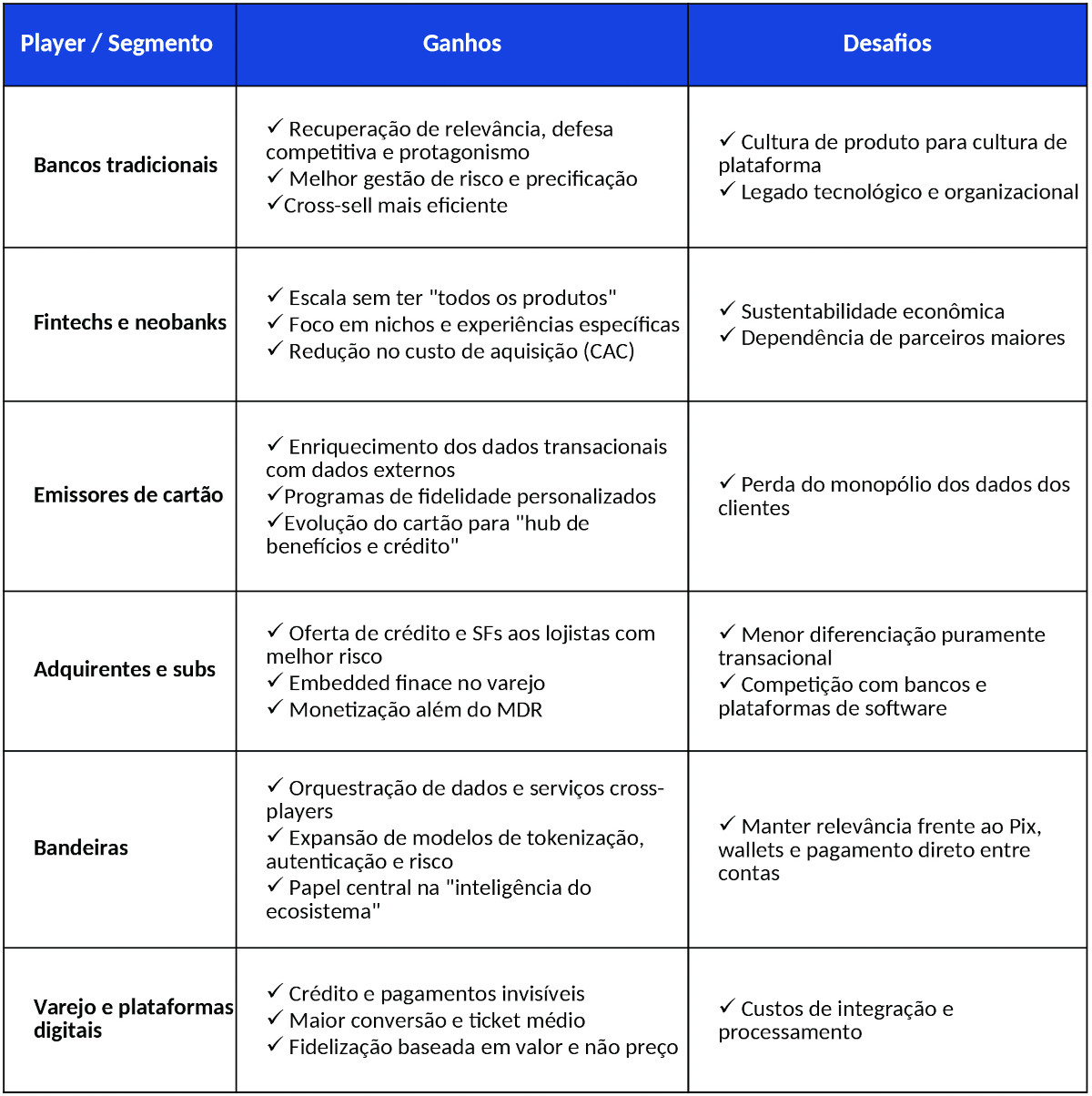

Benefícios por tipo de player

Quadro comparativo de ganhos e desafios por principais tipos de players

do mercado.

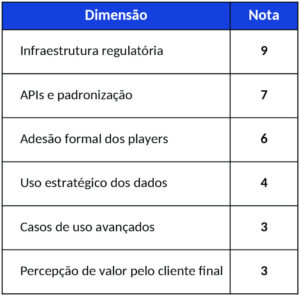

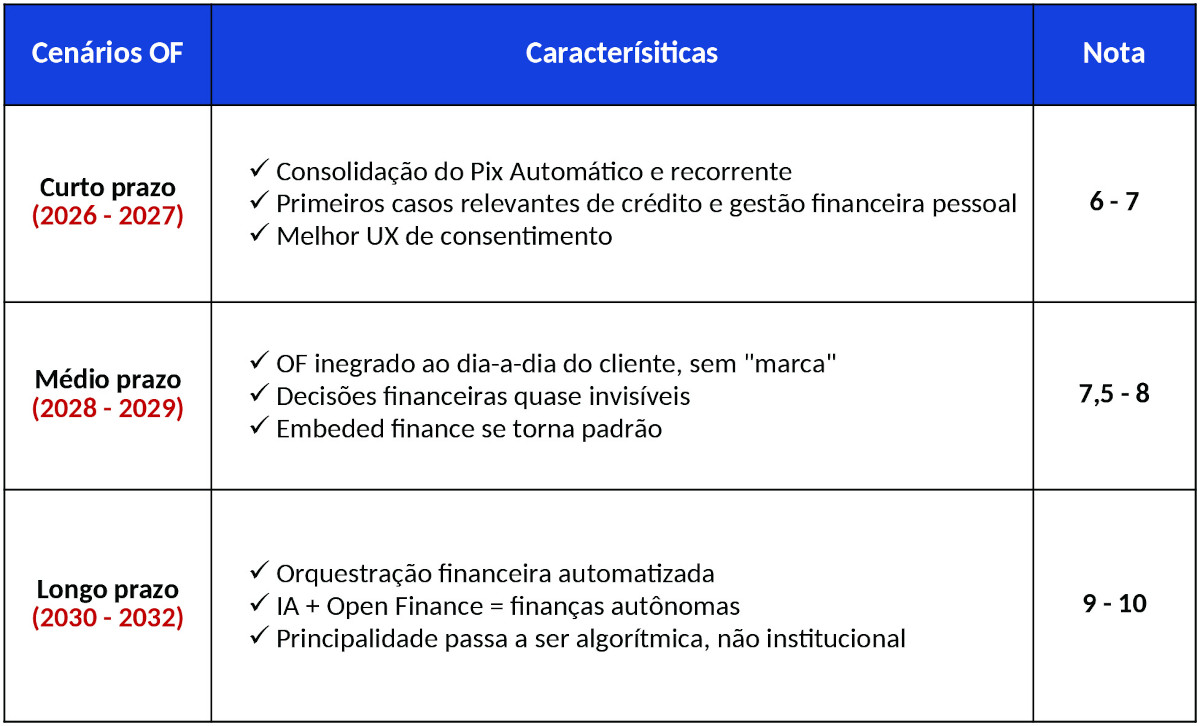

Em que patamar estamos hoje? (escala 0–10)

Avaliação da situação atual do Open Finance no Brasil

Nota média atual: 5,4 / 10

O Brasil é um dos líderes mundiais em infraestrutura e regulação, mas ainda está em fase inicial de captura de valor.

Visão sobre horizonte para uso pleno do Open Finance

Conclusão

O Open Finance não é sobre compartilhar dados, é sobre mudar quem exerce influência decisiva na relação com o cliente. Afinal, o cliente é quem é o dono dos dados e deve aprender a valorizar mais esse ativo ao longo do tempo.

Principalidade será de quem:

- Transformar dados em decisões úteis,

- Integrar pagamentos, crédito e consumo,

- Atuar como “copiloto financeiro” do cliente.