Gastão Mattos

Diretor-geral

Fatos Relevantes de 2025

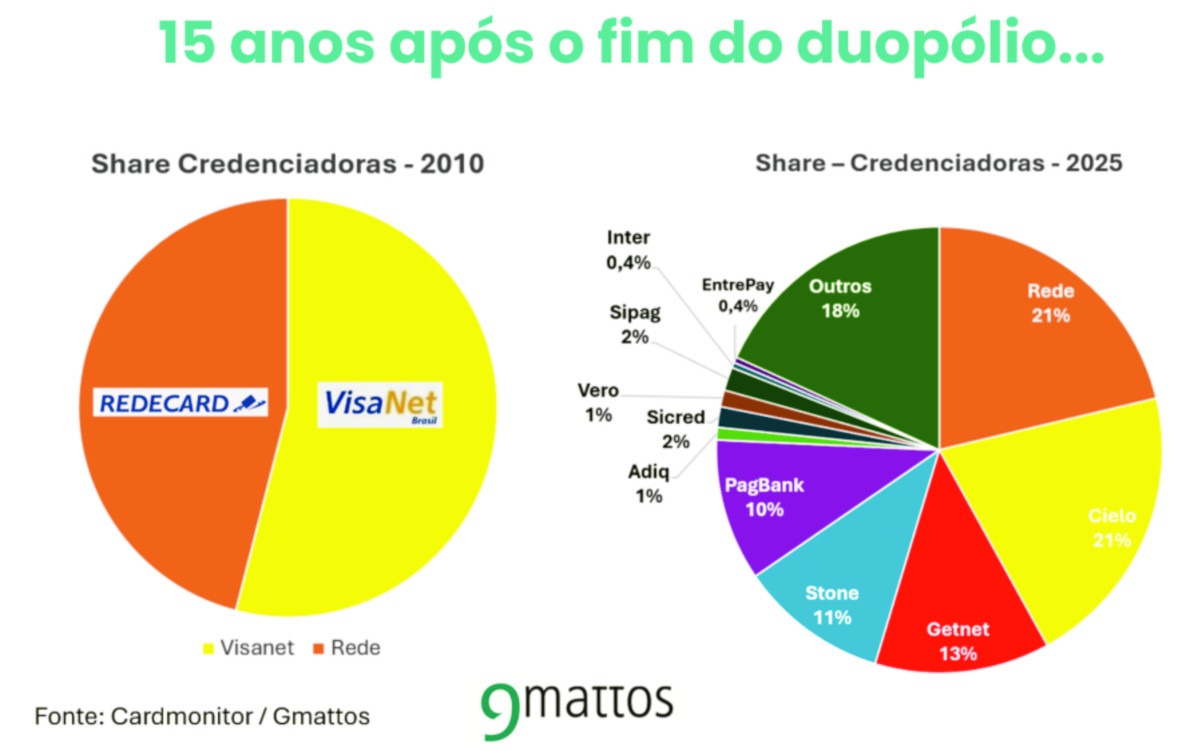

Mudança no perfil do parcelamento – Em 2025, a mudança no perfil da oferta de parcelamento para compras foi bastante percebida. Vários fatores propiciaram esta transformação, como o interesse do lojista em diversificar as formas de venda parcelada, o surgimento de várias fintechs neste segmento e a mudança no perfil de oferta no arranjo bandeiras para o parcelado sem juros. Entre outros motivos, a mudança na oferta de parcelado sem juros está relacionada ao potencial conflito de interesse entre as partes do arranjo bandeira. A configuração do credenciamento do arranjo mudou de forma significativa nos últimos 15 anos. Partindo de uma configuração em que os grandes bancos controlavam 100% da oferta adquirente, para uma disposição onde aproximadamente metade do volume é controlado por estes bancos. No cenário atual, emissores amargam as perdas pela inadimplência, sem o total benefício das receitas oriundas da antecipação de recebíveis.

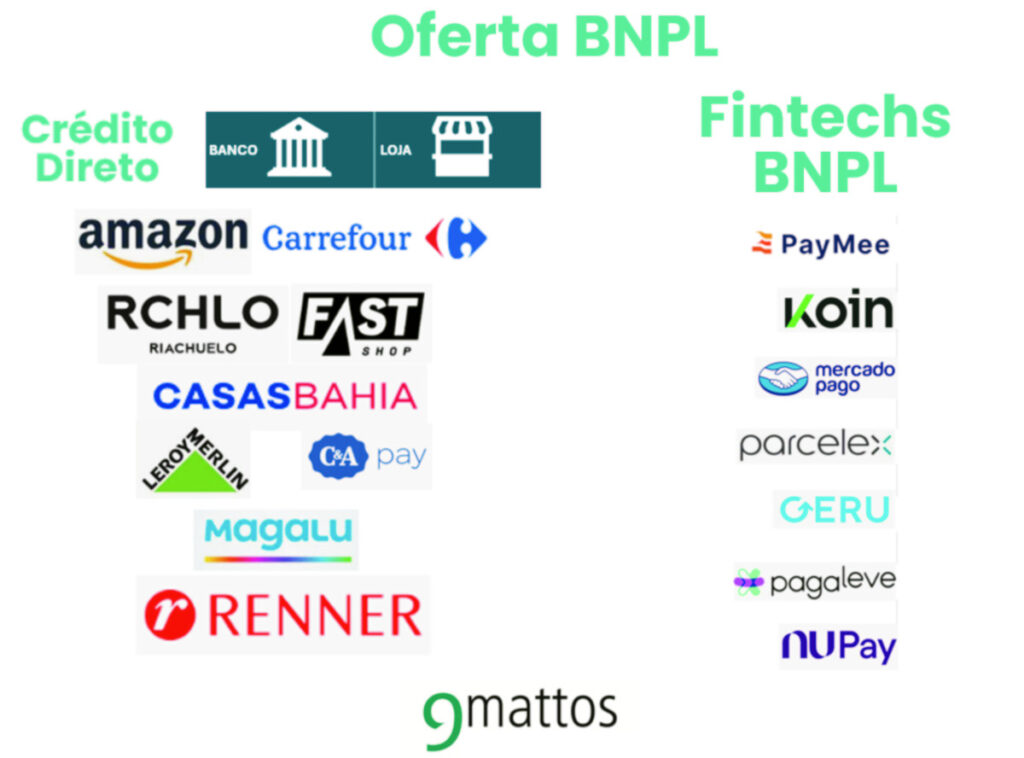

Por outro lado, a oferta de parcelamentos fora do cartão se multiplica com modelos de crediário direto (parceria entre loja e financeira própria ou bancos do mercado) e fintechs especializadas no parcelamento em modelos de 2 partes.

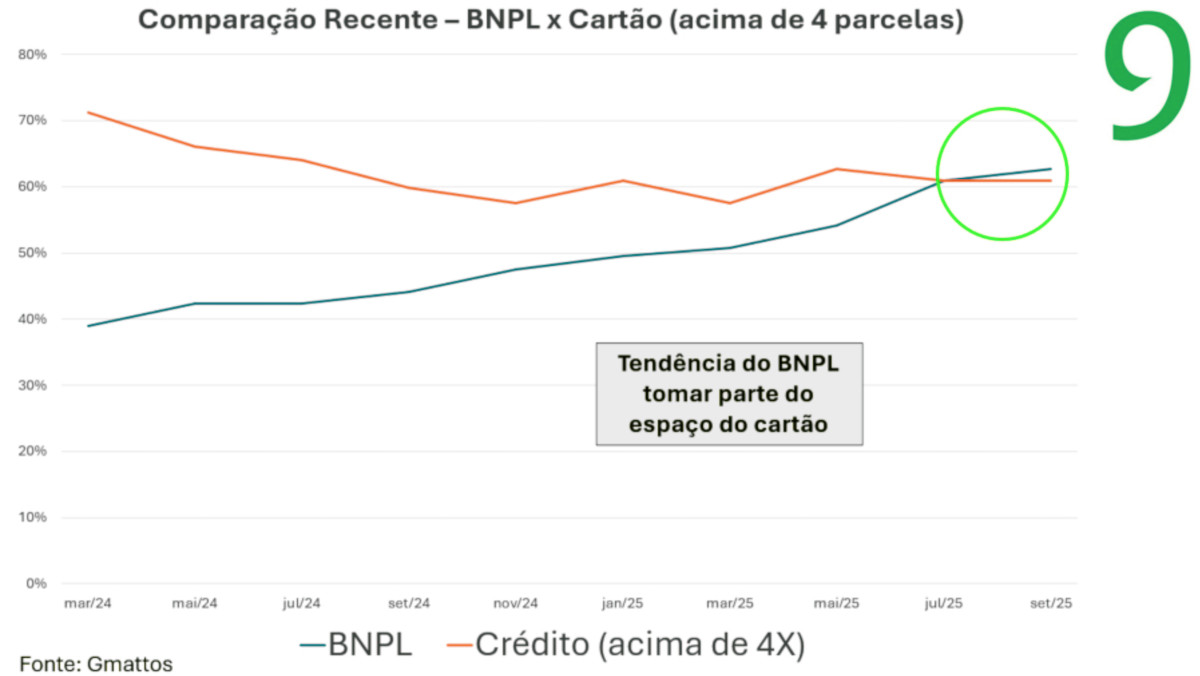

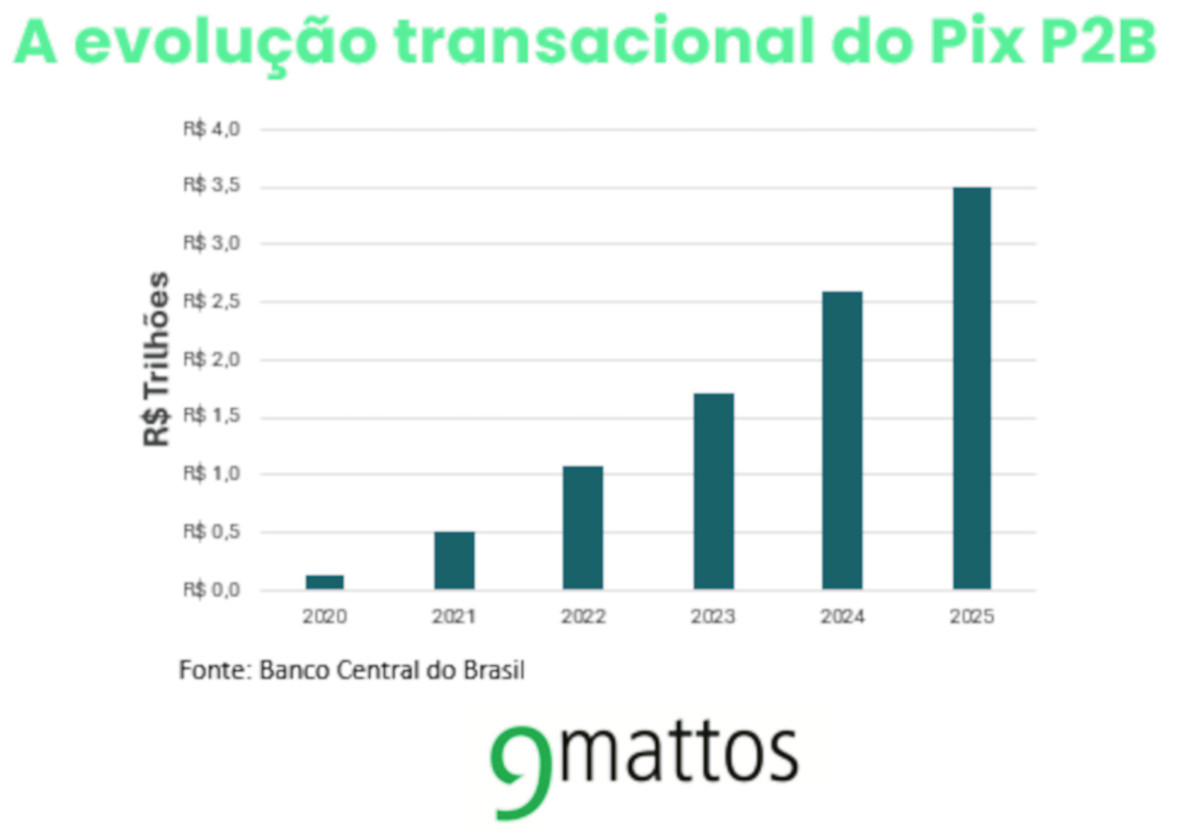

Pagaleve e Nupay são players de destaque na aceitação BNPL. Em novembro/25 (durante a Black Friday), o Nupay esteve presente em 35% das lojas com oferta de pagamento BNPL (em janeiro/26 esta participação subiu para 45%). A ascensão do parcelamento alternativo é evidenciada pela comparação na oferta de parcelamento em lojas via cartão de crédito (em mais de 4x), como mostra o gráfico, a seguir.

O Estudo Gmattos de Pagamentos, que monitora os principais checkouts online no Brasil, de forma recorrente deste de janeiro/21, identifica tendência de as lojas ofertarem planos de parcelamento mais longos através do BNPL, em parcelamentos com ou sem juros.

Segundo estimativa da Gmattos, o BNPL tem potencial de movimentar mais de R$ 250 bilhões anuais, considerando tanto o crediário direto como a oferta de parcelamento através de fintechs.

Golpes no Pix – o sucesso do Pix é evidenciado pelo volume financeiro das transações. No gráfico a seguir, o volume anual de transações Pix de pessoas para empresas (Pix P2B) desde sua introdução em 2020.

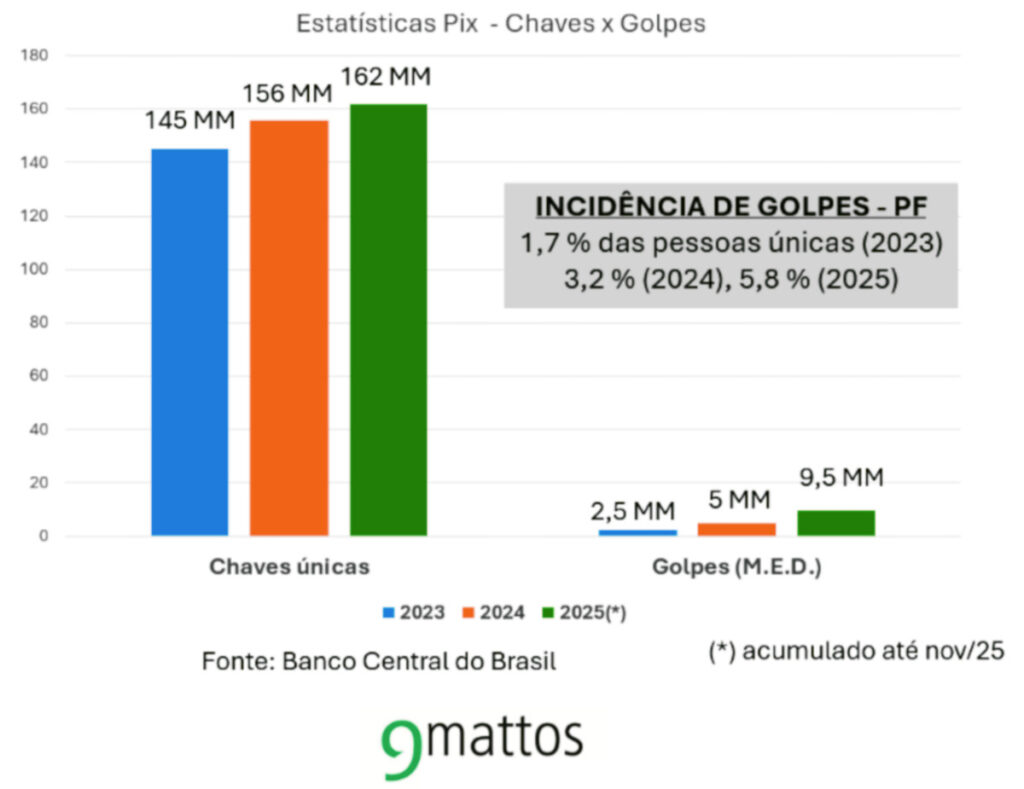

Em 2025, foram processados mais de R$ 3,5 trilhões no Pix P2B (que representa pouco mais de 11% do volume total do Pix), crescimento aproximado de 40% em relação ao mesmo volume no ano anterior. Contudo, um ponto de atenção crescente na operação do Pix tem sido o volume de golpes praticados usando o pagamento instantâneo como instrumento. O Banco Central do Brasil criou e vem aprimorando um canal para registro e tratamento destes eventos de golpes, que no ano passado apresentou crescimento alarmante. No acumulado até nov/25, foram registrados 9,5 milhões de golpes, o que representa o dobro de registros do mesmo tipo no ano anterior.

Considerando o número de chaves únicas Pix (número de usuários diferentes habilitados no Pix), em 2025, 5,8% das pessoas habilitadas registraram golpe por meio do Pix, contra 3,2% no ano anterior.

Embora parte dos registros sejam indevidos, pois se referem a algum tipo de desarranjo na transação, não necessariamente um golpe ou fraude, o crescimento de registros é alarmante. Por isso, se tornou tema prioritário na agenda evolutiva do Banco Central para o Pix para os próximos 2 anos.

A Gmattos em 2025/26

Em 2025, a Gmattos desenvolveu projetos de aprofundamento da agenda evolutiva dos meios de pagamento no Brasil. A seguir, alguns temas trabalhados no ano, com um sampling das análises desenvolvidas:

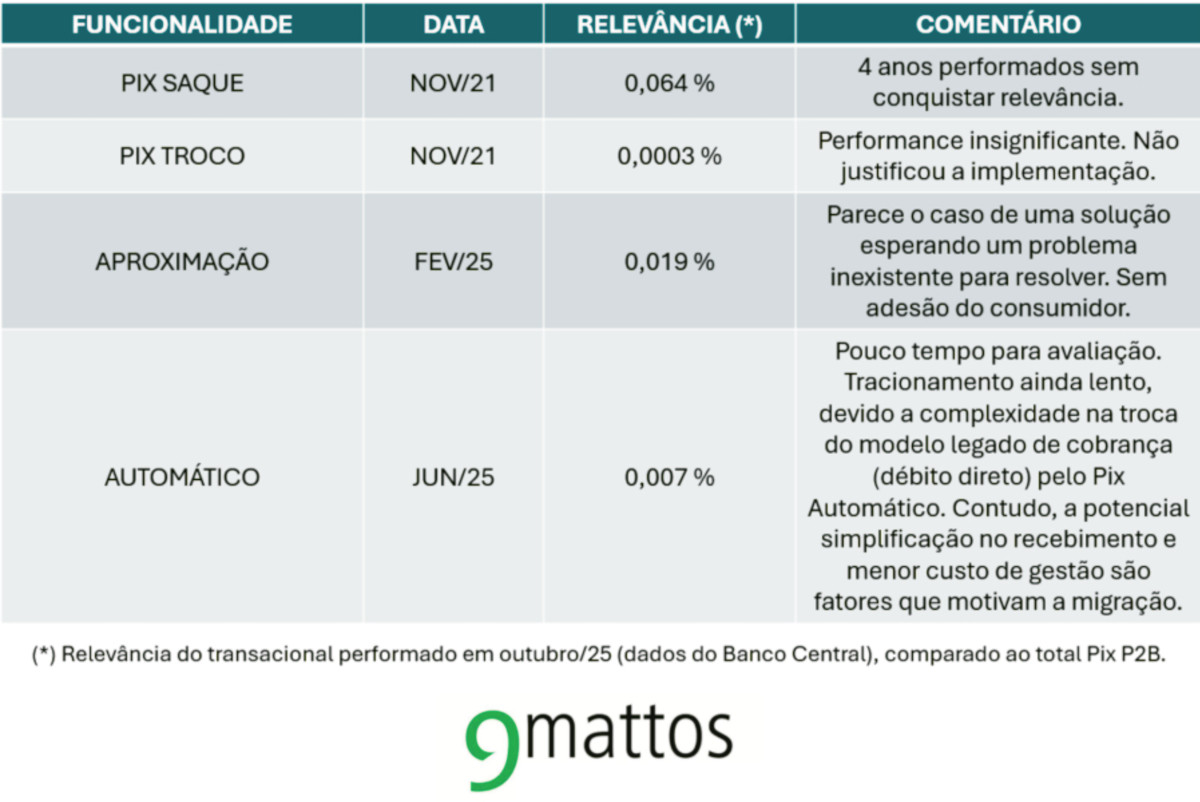

- Pix — Um tópico recorrente de interesse foi o Pix, que foi demandado em diversos projetos de análise e oportunidade para desenvolvimento de novos negócios. As novas funcionalidades do Pix apresentaram baixa performance de tracionamento por diferentes motivos analisados pela Gmattos. Em comum, tais funcionalidades apresentaram proposta de valor questionável, como mostra o quadro resumo, a seguir. A potencial exceção é o Pix Automático, recentemente implementado, ainda sem volumes significativos, mas que pode ganhar espaço pela simplificação ao consumidor e redução de custo nos agentes processadores.

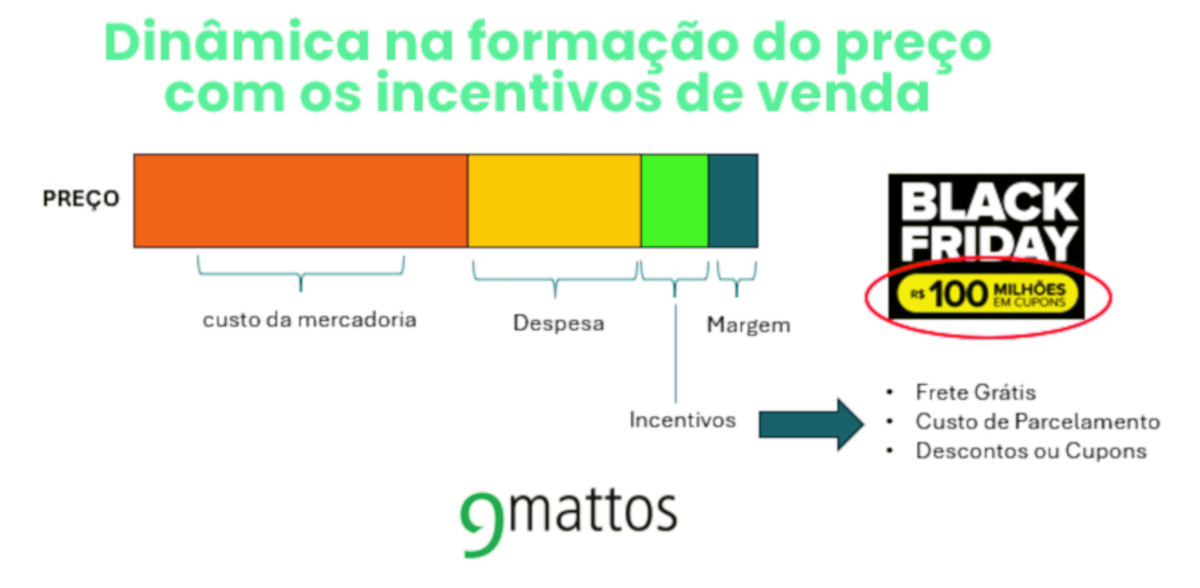

- Estratégias lojistas online para aumento da conversão – A conversão no checkout online foi analisada em profundidade para melhor entendimento das oportunidades junto a provedores de pagamento para diferenciar a oferta de serviços. Um dos aspectos tratados foi a estratégia promocional, detalhando os esforços para a motivação do comprador, explorando os mecanismos da oferta de descontos direto ou por meio do mecanismo de cupons, parcelamento estendido e frete grátis, analisando as implicações positivas e negativas de cada abordagem. No mesmo projeto, uma sessão especial para tratar do balanceamento do checkout quanto às formas de pagamentos. Meios de pagamentos distintos apresentam conversão de carrinho também distinta. A conversão média máxima dependerá da adequada oferta de meios e do balanceamento de uso entre eles. Este balanceamento ideal poderá variar entre lojas de perfis distintos, em função do ticket médio e sortimento de venda.

Monitoramento detalhado das principais estratégias promocionais no período pré, durante e pós Black Friday 2025 fez parte das análises para substanciar as tendências identificadas.

- Fraude online em cartões de crédito x golpes no Pix –O volume de perdas por fraudes no uso de cartões de crédito em transações online continua expressivo eos golpes via Pix crescem de forma exponencial. Em estudo inédito, a Gmattos analisou a perspectiva do fraudador na aplicação de golpes usando cartões e Pix, identificando migração de parte da fraude no cartão para o Pix, por razões econômicas. O custo do golpe no Pix é inferior, e o resultado, em caso de sucesso, apresenta liquidez imediata. No golpe por meio de cartões de crédito, é necessário revender um bem adquirido, o que não ocorre no Pix.

Inteligência Artificial

Impossível negar o potencial alavancador da AI na inovação e melhoria de processos e serviços, na redução de tempo para desenvolvimento e inovação. Contudo, uma análise da aplicação da AI para serviços com interface com o cliente final aponta a constatação de que, em muitos casos, a aplicação teve como objetivo melhorar processos para a empresa, sem necessariamente melhorá-los para o cliente final. Reduzir custos é uma premissa essencial, mas este objetivo precisa estar alinhado com a oferta de melhor valor para o cliente. Testamos durante o ano o atendimento ao cliente de diversos serviços com aplicação de AI e a percepção é de que a plataforma aumenta a jornada do atendimento, aumentando também a espera para solução de uma demanda, sem a melhor assertividade no tratamento daquilo que o cliente buscou no chamado.

Um exemplo positivo de aplicação AI é o uso de agentes pelo iFood para personalizar seu aplicativo, segundo perfil do cliente, buscando a melhor adequação favorecendo um novo pedido, como que para cada cliente houvesse um aplicativo particular, priorizando conteúdos e ofertas segundo a inclinação de consumo de um dado cliente. Tudo isso, de forma dinâmica, com atualizações permanentes. Total convergência de propósitos entre a empresa e seus clientes.

Um tema hype trabalhado por 10 entre 10 empresas de pagamentos é o chamado Agentic Commerce, em que a função comprar seria desempenhada por agentes de AI para pesquisar, comparar, negociar e adquirir serviço ou produto desejado pelo cliente final. Não que este tipo de proposta não possa ser positiva. Players como UBER se beneficiam de um valor intrínseco de sua operação, em que o consumo do serviço é feito sem a percepção do pagamento. O que me remete a um princípio essencial ligado ao consumo — a função comprar é separada da ação de pagar. As pessoas podem buscar um consumo como forma de lazer e prazer. O pagamento (transferência do valor) desperta, normalmente, uma sensação negativa para quem paga, o que não necessariamente acontece quando se compra alguma coisa. Um exemplo usualmente utilizado para ilustrar o agentic commerce é ligado ao turismo, quando o agente faz toda a pesquisa de hotéis, voos para uma viagem e finaliza sua contratação. Ignora-se o fato de que elaborar o plano de viagem é parte da diversão em viajar para muitos clientes, então atuar para tornar o pagamento imperceptível é ótimo. Eliminar a função comprar não necessariamente vai trabalhar a favor da expectativa do cliente final.

Assim como outras inovações, a inteligência artificial precisa de planejamento de aplicabilidade adequada, identificando processos em que seu uso, agregue valor ao negócio, atendendo demanda do cliente final.

Open Finance

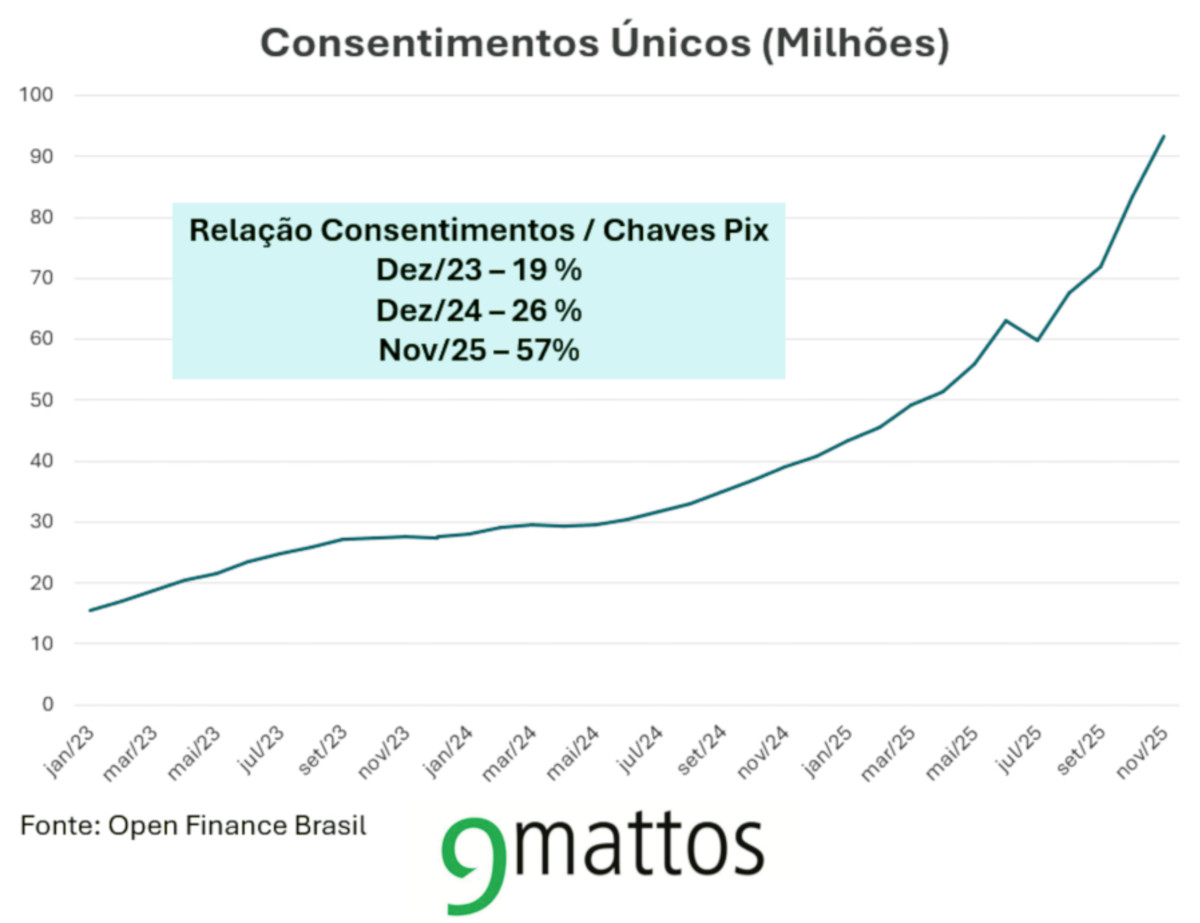

A adesão (consentimentos únicos) ao Open Finance foi destacada em 2025. Na comparação com o número de chaves únicas Pix (PF), esta adesão atingiu o maior patamar, alcançando 57% no ano passado, o que é bastante representativo, uma vez que, nos anos anteriores, esta relação foi de 26% em 2024 e 19% em 2023. Isso significa que 57% das pessoas habilitadas ao uso do Pix deram ao menos 1 consentimento no Open Finance em 2025. Houve, portanto, aceleração nos consentimentos, indicando que o mercado consumidor aumenta seu interesse pelas potenciais vantagens do Open Finance.

Esta aceleração faz corresponder um potencial aumento na oferta de serviços diversos com uso da plataforma do Open Finance, o que pode desencadear convergência semelhante àquela observada no Pix desde seu primeiro ano, entre usuários habilitados e aplicações de uso. O Open Finance foi introduzido antes do Pix, contudo demorou para atingir o pace de adesão esperado, o que parece ter alcançado em 2025.